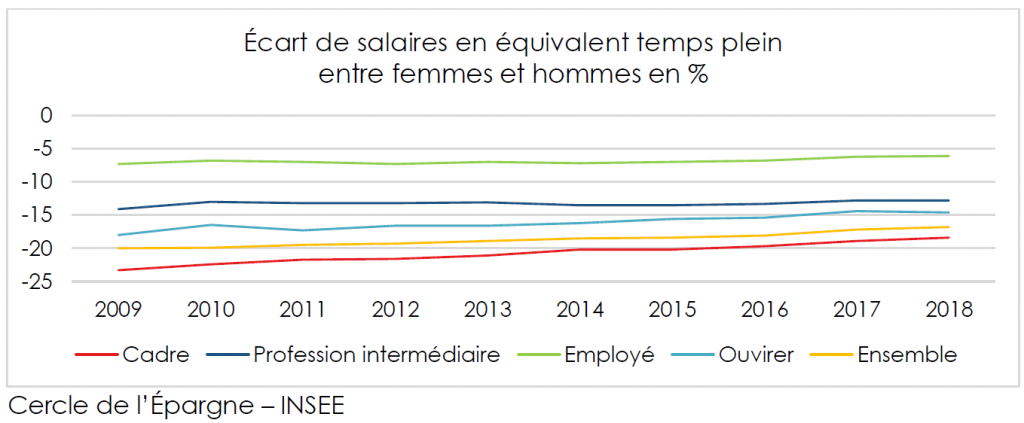

Préparer ses vieux jours, un casse-tête au féminin ? D’après une récente enquête IFOP, menée pour Le Cercle de l’Épargne et Amphitéa, près de trois femmes sur quatre (73 %) estiment que le niveau de leur pension est ou sera « insuffisant » pour vivre correctement à la retraite. « Les pensions de retraite étant une photographie des situations professionnelles passées donnent lieu, encore aujourd’hui, à d’importantes inégalités entre les deux sexes », analyse Sarah Le Gouez, Secrétaire générale du Cercle de l’Epargne. En 2018 d’après l’Insee, le salaire moyen d’une femme en équivalent temps plein était inférieur de 16,8 % à celui d’un homme — contre 20 % en 2009. Les inégalités régressent… mais lentement.

L’écart de salaire s’explique en partie par la typologie des emplois féminins. En 2020, près de trois femmes sur dix travaillaient à temps partiel (27,4 % exactement). C’est une proportion 3,3 fois plus que chez les hommes. Les femmes occupent 41,6 % de l’ensemble des postes salariés du privé. Malgré leur nombre, elles ne représentent que 19,5 % du club très fermé des salariés les 1 % les mieux rémunérés. La tendance évolue petit à petit. Contrairement à leurs aînées, les Françaises actives accèdent aujourd’hui davantage à des postes plus qualifiés — et donc à de meilleures grilles salariales. D’après l’Insee, 17,9 % des femmes occupaient un emploi de cadre en 2020 — contre 22,7 % des hommes.

« Les Français, l’épargne, la retraite et la dépendance » – septembre 2021

Réduire l’écart avec les hommes

Comment cela se traduit-il en termes de retraites ? Fin 2019 d’après la DREES, les femmes résidant en France disposaient d’une pension de droit direct en moyenne inférieure de 40 % à celle des hommes. Ce chiffre tient compte de l’éventuelle majoration de pension pour trois enfants ou plus. L’écart atteignait 50 % en 2004. Ce recul s’explique par un taux d’activité féminin plus important, avec une meilleure prise en compte des arrêts pour congés maternité. Plusieurs dispositifs ont permis aux femmes d’accéder — sous certaines conditions — à des droits à pension au titre de l’éducation des enfant. C’est le cas de l’assurance vieillesse des parents au foyer (AVPF) instaurée en 1972.

Les femmes sont les principales bénéficiaires de la pension de réversion. Ce dispositif réduit l’écart homme/femmes — qui passe à 28 % en 2019 — mais reste peu souple face aux évolutions sociétales. « Si vous êtes pacsée ou vivez en concubinage et que votre partenaire décède, vous ne pourrez pas toucher la réversion. La réversion ne s’applique qu’en cas de mariage. De subtiles règles de partage ou de perte de droits s’appliquent en cas de remariage (…) Si vous vous remariez, vous pouvez perdre les droits à réversion de retraite de votre ex. Votre nouvel époux aura peut-être une moins bonne retraite ! Mieux vaut connaître les règles et faire le bon choix », avertit Valérie Batigne, Dirigeante et fondatrice de Sapiendo.

« Les Français, l’épargne, la retraite et la dépendance » – septembre 2021

Penser la réforme du système des retraites

En France, la réforme des retraites a été abandonnée fin 2021. Mais le sujet reste d’actualité avec la Présidentielle. Près de sept femmes sur dix (69 %) estiment que le système de retraite tombera bientôt en faillite « s’il n’est pas profondément réformé » — contre 58 % des hommes. « Cet écart est à mettre en parallèle avec l’appréciation précédente du niveau des pensions par les femmes », souligne Sarah Le Gouez. Plus inquiètes que les hommes face à l’avenir, elles sont plus nombreuses (53 % contre 49 %) à s’opposer à l’allongement de la durée de cotisation et au report progressif de l’âge légal. En 2019 selon la DREES, les femmes ont liquidé leurs droits à la retraite en moyenne 7 mois après les hommes.

Maternité, congés parentaux, temps partiel… Les femmes subissent davantage une carrière en pointillés. Elles restent donc très attachées aux dispositifs compensatoires qui leur bénéficient, en fonction de leur statut professionnel. « Elles sont plus nombreuses que les hommes à soutenir un système unique à condition que ce dernier prenne en compte les particularités ou spécificités statutaires », résume Sarah Le Gouez. Paradoxalement, les femmes sont moins nombreuses (39 %) que les hommes (49 %) à se tourner vers l’épargne-retraite individuelle. « Faute de moyens suffisants, les femmes privilégient l’épargne de précaution pour répondre à des besoins de court terme », explique Sarah Le Gouez.

« Les Français, l’épargne, la retraite et la dépendance » – septembre 2021

Quelle épargne-retraite pour les femmes ?

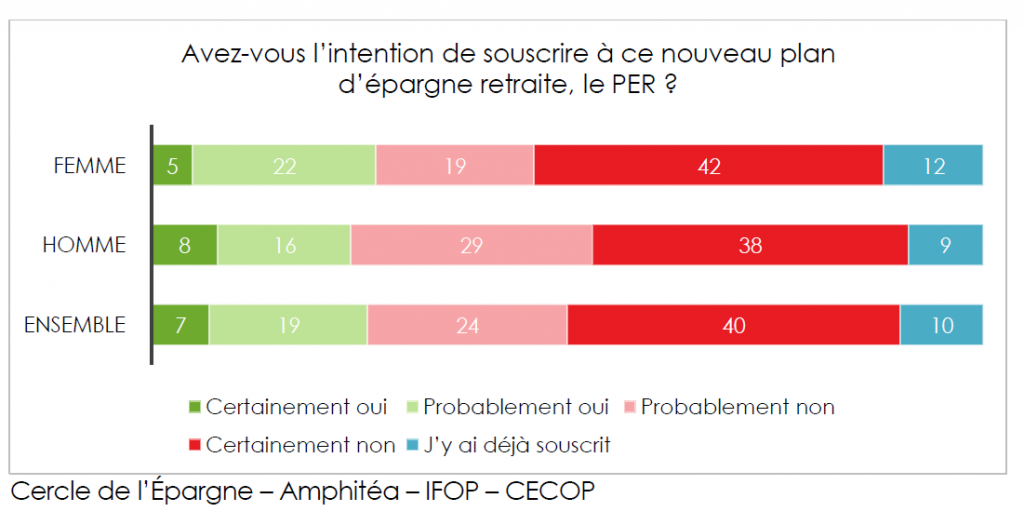

Les femmes semblent moins informées que leurs homologues masculins. 72 % des femmes n’ont jamais entendu parler du Plan d’Épargne Retraite (PER) contre 63 % des hommes. Lancé en octobre 2019, ce dispositif reste un produit de niche pour CSP+ d’après l’étude. Néanmoins, les femmes se révèlent des investisseuses averties pour peu qu’elles accèdent à l’information. 12 % d’entre elles ont déjà souscrit un PER contre 9 % des hommes. Elles sont aussi plus nombreuses (27 %) que les hommes (24 %) à l’envisager sérieusement. Les femmes représentent donc une clientèle à développer pour les conseillers financiers, en ce qui concerne leurs stratégies d’investissement pour la retraite.

La fintech Sapiendo — spécialiste de la retraite — entend bien creuser ce segment. Pour la Journée internationale des droits des femmes, le cabinet lance une hotline d’information gratuite pour les femmes au 01 76 44 15 85. Ce service sera accessible jusqu’au vendredi 11 mars prochain. Objectif, les informer au plus tôt dans leur carrière afin d’améliorer leur retraite. Il y a du pain sur la planche. D’après les chiffres de la DREES, les femmes touchent en moyenne 1 145 euros de retraite par mois en 2021 — et plus d’une femme sur deux (52 %) moins de 1 000 euros. De leur côté, les hommes reçoivent en moyenne 1 924 euros de retraite mensuelle. Mesdames, il est temps que cela change !